临海市尊龙凯时app官方网站,尊龙凯时平台入口,尊龙凯时官方入口真空设备有限公司

电话:0576-85021388/85138880

传真:0576-85021389

联系人:罗朝金13757699803

网址:http://jaccnt.com

地址:浙江省临海江南街道花溪路下岙余

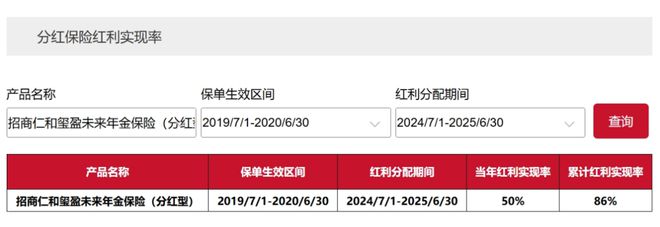

好在,从中邮公布的过往5年的平均红利实现率来看,平均红利实现率,还是能有93%,这个结果,还算可以。

一般来说,我们测评同类型的产品,并不会有着如此大的收益差距,今天的情况,是为何呢?

未来,随着预定利率的调整,固收型养老金的收益,降低到1.5%,甚至1%的时候,收益就很难吸引人了。

在现有4大类产品基础上,我们还可以用个人养老金买国债、特定养老储蓄、指数基金产品。

今年3季度,招商仁和盈利了2.3亿元。好在,经过这两年努力,算是止住了亏损。

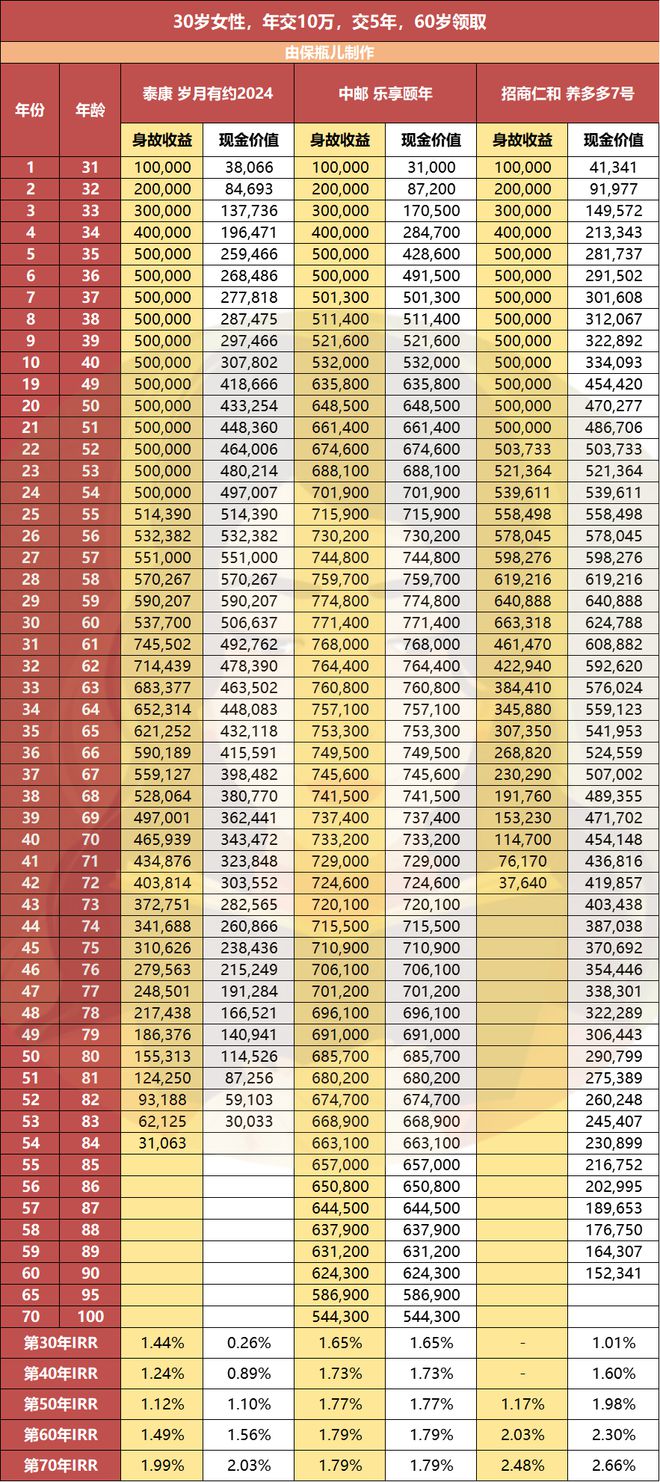

意味着,开始领钱后,即使身故得早,至少也能拿回25个31,063,也就是77.6万。

招商仁和的养多多7号,产品收益很高,优势明显,但是保司是三家里相对较弱的。

而且,终身高现价,也很适合后期有用钱需求,可以保单贷款,取出部分收益应急。

保证部分,就是每年确定一定会给的钱,这部分收益,会相较于我们平时了解的固收型养老金,要少一点。

我们再来看,岁月有约2024,这款产品的现价持续23年,维持到第83岁。

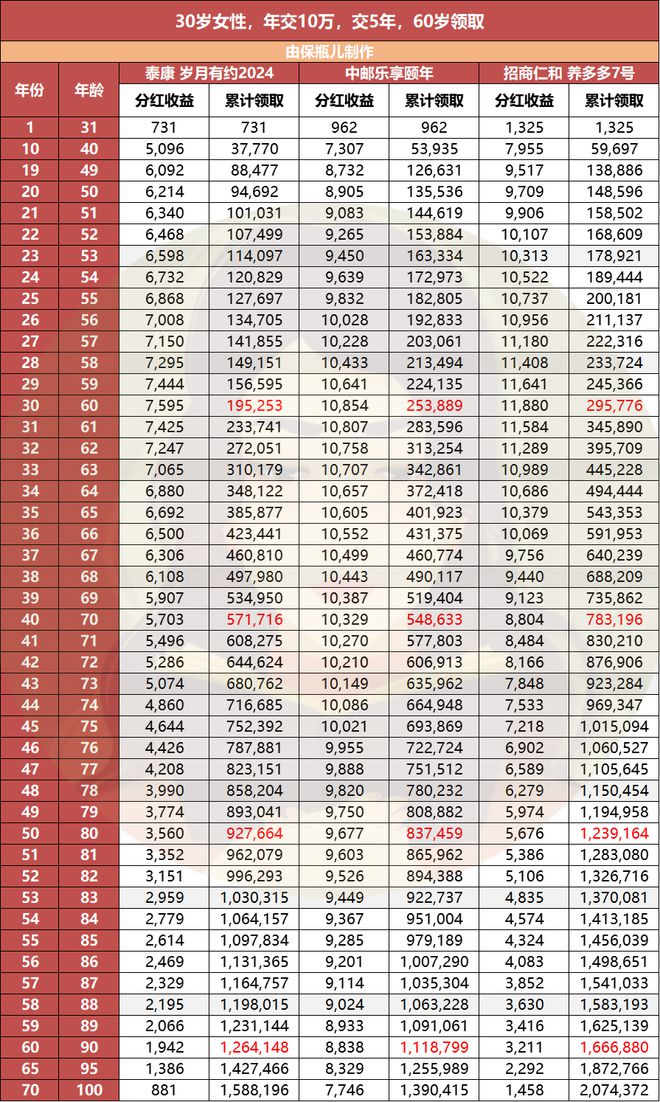

领取第10年,70岁时,领取最高的仍是养多多7号,累计领取到手78.3万。

最后,我们来看养多多7号,它的现价能够持续到90岁,它的综合收益是最高的,但是它的身故就比较一般。

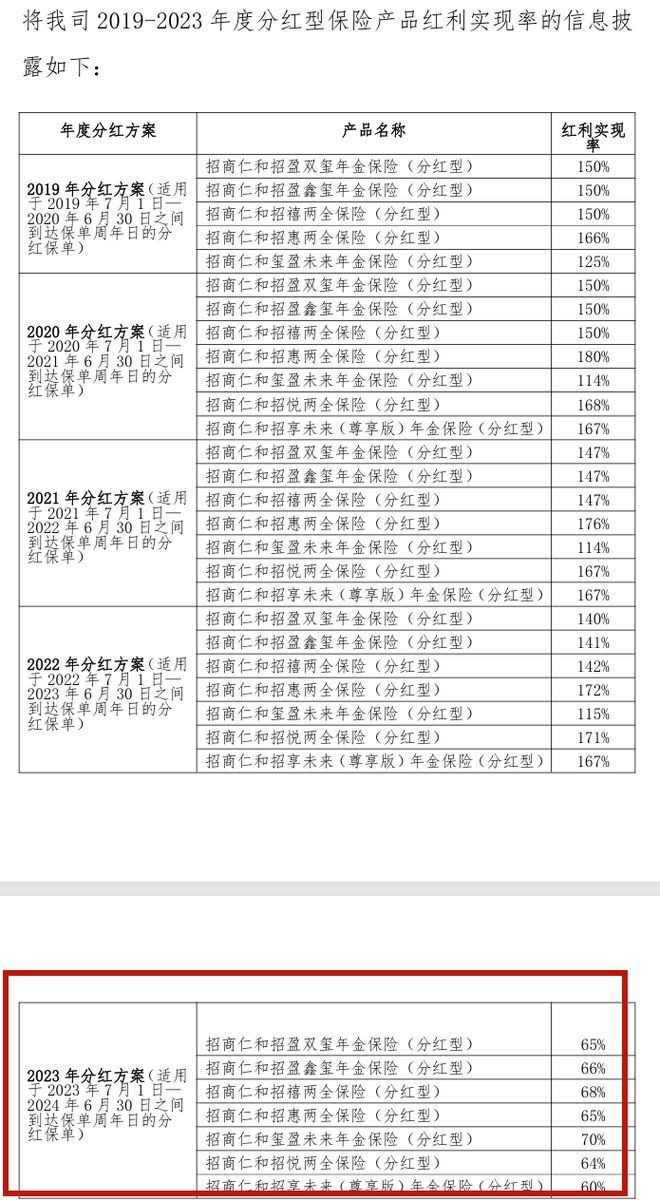

我继续研究了这些产品历年的分红实现率,2019年-2022年,这4年间,分红实现率表现,都是在100%以上。

但是它的优势在于,能够保证领取25年,在兼顾了领取的同时,也保障了前期身故风险。

最新一期,泰康的核心偿付能力充足率是207.30%,综合偿付能力是311.28%,风险评级AA,远超监管的要求。

而且它比较值得诟病的点是,23年就出现了分红实现率跳水,毕竟,相对于其他两家保司,它的分红意愿是最弱的。

未来,分红险养老金一定会越来越多,成为主流,养老金的逻辑,已经开始改变了!

而岁月有约2024,虽然红利收益一般,但是保底收益还不错,所以最终的整体收益,是要略高乐享颐年的。

其次,是泰康的岁月有约2024,60岁开始,每年领到手31063元,要领到第16年,才能拿回全部本金。

分红收益表现上,表现最好的仍是养多多7号,在开始领养老金之前的第59岁,一共能领到手现金红利24.5万。

插一句,这里的收益,都是预期收益,分红收益是不确定的,不保证有为0的可能性。

选择分红险养老金的,我觉得必要条件就是,自己有一个来自社保的养老金,能够确定一部分养老保障、然后再用分红险养老金,作为一个补充。

中邮人寿的乐享颐年,收益比较低,如果看重传承效果,不过于注重领取,可以考虑。

领到80岁时,养多多7号累计领到手123.9万,岁月有约2024累计领到手92.7万,中邮乐享颐年累计领到手83.7万。

产品收益情况介绍清楚了,一个很关键的问题是,分红收益是不确定的,我们能不能拿到这笔钱呢?那就得看保司的本事了。

2023年保费收入更是超过了2000亿,在我国72家寿险公司里面稳居第四,也是老七家里,保费增速唯一达到2位数增长的公司。

优秀的固收型养老金,我们讲过很多次。而现在,分红险养老金也越来越多了,能够发现,养老金的逻辑,开始从固收型,变到了分红型。

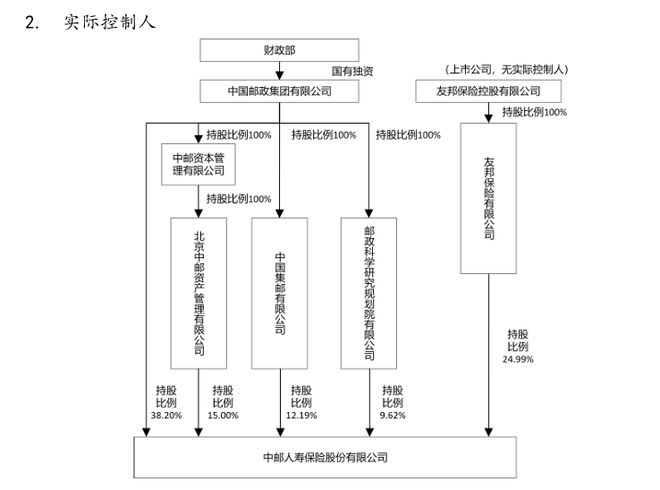

中邮这家保司,从分红能力上来说,还是比较强劲的,并且我们也说,合资保司,一直以来是做分红险比较优异的存在。

在风险评级上,综合偿付能力充足率,为189.54%;最新核心偿付能力充足率为115.33%,风险综合评级,为BB级。

这款产品呢,就有点类似我们的快返型年金,本金不动,稳吃养老收益,身故后还能给子女留下一大笔钱。

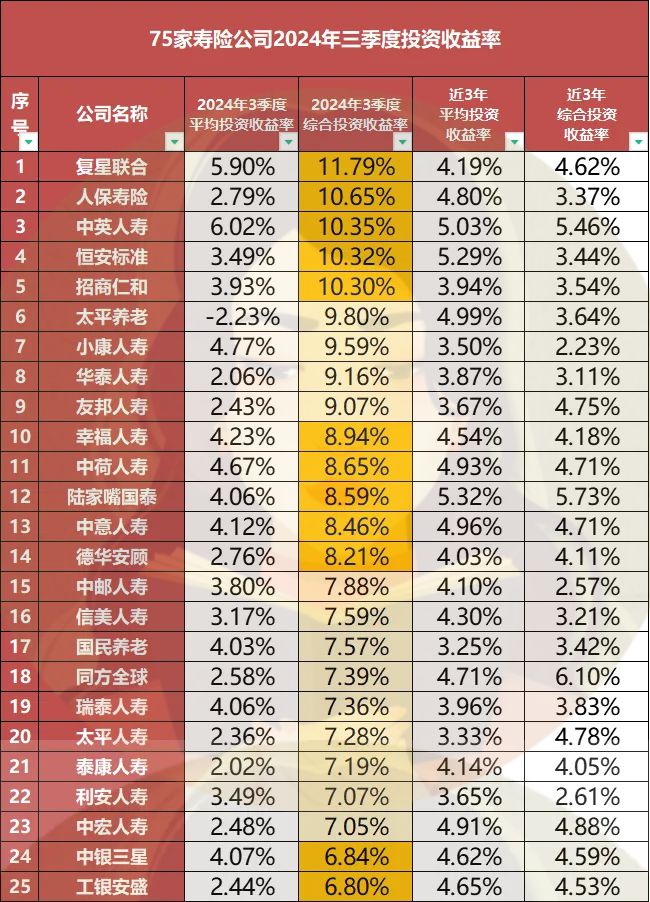

近3年平均投资收益率是4.14%,综合投资收益率是4.05%,双双破4的成绩,在大公司里很难得。

只看保底收益的情况下,领取收益最高的养多多7号,60岁时每年领到手38530元。领取第12年,就能领回本。

近三年平均投资收益率4.1%,综合投资收益2.57%,综合投资收益率要差了一点。

过去三年,招商仁和平均投资收益率3.94%,综合投资收益3.54%,表现还不错。

最后,是中邮的乐享颐年,60岁开始,每年只能领到手18900元,直到86岁,领取第26年,才能把本金领回来。

分红型养老金的领取方式,就跟分红型增额是一样的,分为保证收益+分红收益两部分。

它的身故保障是,领取前身故,拿回现价和保费最大值,领取后身故,至少保证领取25年养老金。

招商局有多厉害呢,他是国资委体系中资产规模最大的央企,江湖人称“中国第一大央企”。截至2023年底,总资产达到了13.6万亿。

它近期的投资收益也很厉害,综合投资收益高达10.30%,排名所有保司第5名,投资收益相当优秀。

如果是看重历年来分红稳定性的朋友,对养多多7号需要慎重考虑,毕竟分红实现率不保证。

泰康人寿的岁月有约2024,收益可观,保证25年领取,身故保障优秀,如果想要考虑分红型养老金,可以买。

所以实际情况是,从23年开始,其分红实现率的波动就出现了,要知道,2023年还没有开始限高呢!

好在,除了今年以外,过往个人账户的实现率基本能做到80%,而长寿账户的实现率基本都超过了100%,并且很多都可以做到130%以上。

同条件下,中邮乐享颐年只有22.4万,泰康岁月有约2024最低,15.6万。

今天要讲的三款分红型养老金,分别是泰康人寿的岁月有约2024、中邮人寿的乐享颐年以及招商仁和的养多多7号(方案一)。

而中邮乐享颐年的现金价值,从投保后第7年就达到了50万,且持续增值,最高的时候,账户里有77万,直到100岁时,账户里的现价都还有54.4万,比本金还要多。

其次是岁月有约2024,57.1万,乐享颐年要略低于一些,累计领到手54.8万。

这意味着,买了中邮的乐享颐年后,身故保障是最好的,本金不会亏损,无论什么时候都能留给子女一大笔钱。

当然,如果能够让保底收益就全部覆盖掉全部养老支出,把红利看作是一种惊喜,只选择分红险养老金,也未尝不可。

好在,今年三季度其投资表现还不错。75家保司中,综合投资排名第15,处于头部水平。

岁月有约2024,则属于都兼顾了一些,领取表现合格,保证25年领取,也不用担心身故得早。

对于没有社保退休金的朋友,想要分红险养老金就要慎重考虑了,毕竟浮动收益是不确定的。

核心偿付能力123.2%,综合偿付能力196.9%,风险评级BB,还算合格。

与其没得选,不如在现在,趁着固收型养老金还不错,分红险养老金保底收益也可观的情况下,就把决定权掌握在自己手中。

个人账户的分红实现率普遍在25%-36%之间;长寿账户在35%-50%之间。

从预期承诺的红利表现上来说,养多多7号>乐享颐年>>岁月有约2024的。

去年,中邮在限高令的情况下,呈现出来的实现率表现较为一般,20款产品,平均值47%。

它是一家合资保司,中方是由中国邮政集团持股(背后是国务院),外资则是友邦。